Semua produk asuransi kesehatan memiliki limit atau plafon. Limit menunjukkan batasan manfaat yang dapat diterima oleh peserta asuransi kesehatan. Selama tagihan rumah sakit lebih kecil atau sama dengan angka yang tertera pada limit, peserta dapat pulang dari RS tanpa perlu membayar biaya tambahan. Tapi jika tagihan RS lebih besar dari limit, maka selisihnya harus dilunasi oleh peserta sebelum pulang dari RS.

Limit ada bermacam-macam. Tapi setidaknya ada tiga yang paling utama dan perlu diketahui oleh peserta asuransi kesehatan, yaitu limit kamar, limit tiap manfaat (inner limit), dan limit tahunan.

Limit Kamar

Limit kamar menjadi dasar penentuan plan pada semua produk asuransi kesehatan. Limit kamar ada yang berdasarkan harga kamar per hari, ada yang berdasarkan jumlah tempat tidur, ada juga yang berdasarkan kelas kamar di rumah sakit.

Limit kamar berdasarkan harga kamar misalnya harga kamar 500 ribu, 1 juta, 2 juta, dan sebagainya. Di Manulife, produk yang menggunakan limit harga kamar adalah Rider MMP.

Limit kamar berdasarkan jumlah tempat tidur ada yang 1 tempat tidur (VIP) dan ada yang 2 tempat tidur (standar). Di Manulife, produk yang seperti ini adalah MIUHC, MIUHC Syariah, Rider MISHC, dan Rider HPC. Limit kamar berdasarkan jumlah tempat tidur sering dikombinasi dengan limit harga kamar, dengan ketentuan peserta boleh memilih mana yang lebih tinggi.

Contoh limit kamar berdasarkan jumlah tempat tidur dikombinasi dengan harga kamar:

Pada contoh tabel di atas, jika kamar 1 tempat tidur terendah di rumah sakit harganya 1,5 juta per hari, peserta boleh menempati kamar tersebut. Atau jika kamar 1 tempat tidur terendah di rumah sakit ada dua yang harganya di bawah 1 juta per hari, maka peserta boleh menempati kamar yang harganya lebih tinggi.

Sedangkan limit kamar berdasarkan kelas kamar di rumah sakit, mungkin hanya JKN dari BPJS Kesehatan yang menerapkannya. Seperti kita tahu, saat ini ada tiga kelas JKN yaitu kelas 1, kelas 2, dan kelas 3. Asuransi swasta tidak ada yang menggunakan kelas kamar.

Limit kamar ini mengandung konsekuensi ekses klaim (klaim tidak dibayar penuh) jika peserta menempati kamar yang harganya di atas plan.

Untuk askes yang menggunakan limit untuk tiap manfaat (inner limit), ekses klaimnya terbatas pada selisih harga kamar, sedangkan untuk manfaat lainnya tetap sesuai limit pada plan yang diambil.

Untuk askes yang sesuai tagihan, pada umumnya berlaku prorata. Misal harga kamar yang sesuai hak 1 juta, tapi peserta masuk kamar yang harganya 1,5 juta. Maka perusahaan asuransi akan menanggung 1/1,5 juta dari seluruh tagihan, sedangkan 0,5/1,5 ditanggung peserta.

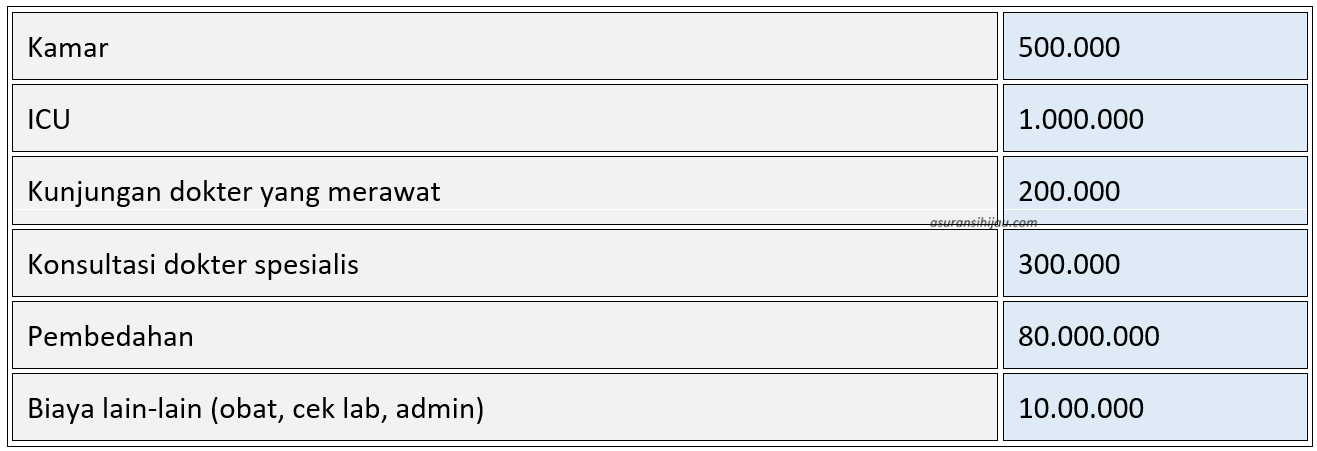

Limit Tiap Manfaat (Inner Limit)

Limit tiap manfaat atau inner limit artinya limit untuk tiap manfaat yang disebutkan dalam tabel manfaat. Selama tagihan RS untuk tiap manfaat tersebut tidak melebihi limit, maka peserta tidak perlu membayar biaya tambahan. Lebih jelasnya lihat contoh tabel manfaat di bawah ini (angka hanya sekadar contoh, tidak mewakili produk dari asuransi mana pun):

Di Manulife, produk askes yang menggunakan inner limit adalah Rider MMP.

Limit Tahunan (Yearly Limit)

Limit tahunan atau yearly limit artinya batasan manfaat yang diterima dalam setahun. Jika tagihan RS dalam satu tahun belum melebihi limit tahunan, maka pihak asuransi akan membayar semua dengan memperhatikan limit-limit lainnya. Jika tagihan RS sudah melewati limit tahunan, maka selisihnya harus dibayar oleh peserta.

Limit tahunan biasanya digunakan pada asuransi kesehatan yang sesuai tagihan (as charged).

Contohnya sbb:

Di Manulife, produk askes yang menggunakan limit tahunan ada 3, yaitu MIUHC, MIUHC Syariah, Rider MISHC/Syariah, dan Rider HPC.

Besarnya limit tahunan tergantung plan yang dipilih. Sebagai contoh pada MIUHC, limit tahunan mulai 10M sd 35M per tahun. Sedangkan pada Rider HPC, limit tahunan mulai 10M sd 50M.

Ketiga produk ini juga menerapkan manfaat sesuai tagihan (as charged atau on bill). Artinya, selama tagihan rumah sakit tidak melebihi limit tahunan, semua akan dibayar penuh oleh Manulife.

Itulah di antaranya macam-macam limit asuransi kesehatan. Di luar limit-limit tersebut, terdapat sejumlah variasi spesifik yang ditetapkan perusahaan asuransi pada produknya. Misalnya limit per periode rawat inap, limit per ketidakmampuan, limit jumlah hari dalam setahun, limit jumlah kunjungan dokter per hari, limit untuk manfaat tertentu, batas waktu untuk manfaat tertentu (misalnya 30 hari sebelum dan 60 hari sesudah rawat inap), limit seumur hidup, dsb.

Demikian. Semoga bermanfaat. []

Produk asuransi kesehatan di Manulife:

- MIUHC: asuransi kesehatan tradisional, cashless, sesuai tagihan

- MIUHC Syariah: asuransi kesehatan tradisional dengan akad syariah.

- Rider MISHC: asuransi kesehatan unit link, cashless, sesuai tagihan

- Rider HPC: asuransi kesehatan unit link, cashless, sesuai tagihan, ada rawat jalan, untuk para sultan.

- Rider MMP: asuransi kesehatan rider, cashless, inner limit. Premi paling murah.

Untuk konsultasi tentang asuransi Manulife, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Email: asep_sopyan@manulife.co.id | Youtube: Asep Sopyan