Mi-Ultimate Health Care (MIUHC) adalah asuransi kesehatan tradisional yang berdiri sendiri (stand alone). MIUHC termasuk asuransi kesehatan kelas premium karena dapat membayar klaim sesuai tagihan dengan limit miliaran per tahun.

Fitur Unggulan

- Cashless di Indonesia dan luar negeri sesuai plan yang dipilih

- Membayar klaim sesuai tagihan dengan limit yang besar (4 sd 30M per tahun)

- Limit booster untuk semua penyakit (6 sd 20M, berlaku seumur hidup)

- Plan kamar berdasarkan jumlah tempat tidur dikombinasi dengan batas harga kamar (mana yang lebih tinggi)

- Bergaransi perpanjangan sd usia 110 tahun tanpa seleksi kesehatan ulang.

- Diskon 5% jika menyertakan anggota keluarga dalam satu polis (minimal 3 peserta)

- No-claim discount berupa potongan premi perpanjangan sebesar 10-15% jika tidak ada klaim di tahun sebelumnya

- Polis keluarga dapat menyertakan hingga 8 (delapan) anak.

- Kartu cashless tersedia secara digital di aplikasi Halodoc.

- No-claim bonus berupa penambahan limit tahunan 10% jika tidak ada klaim di tahun sebelumnya.

- Layanan pendampingan medis MPMP (Manulife Personal Medical Partner) bekerja sama dengan Medix

MIUHC terdiri dari 7 plan standar dan 7 plan Smart sbb:

Catatan:

- Plan Smart artinya plan dengan deductible (risiko sendiri). Preminya lebih murah 35-40%.

- Tabel di atas hanya untuk manfaat Rawat Inap. Tersedia juga opsi tambahan Rider Rawat Jalan.

- Limit tahunan diperbarui setiap tahun, limit booster berlaku seumur hidup.

Selengkapnya manfaat MIUHC dapat dilihat pada tabel di bawah ini.

Tabel Manfaat Rawat Inap

Catatan:

- Manfaat Tahunan diperbarui setiap ulang tahun polis, Manfaat Booster berlaku untuk seumur hidup.

- Deductible (pengurang klaim) berlaku untuk plan Jade Indonesia Smart, Jade Smart, Topaz Indonesia Smart, Topaz Smart, Emerald Smart, Ruby Smart, dan Diamond Smart. Premi lebih hemat 35-40% dibanding plan standar.

Tabel Manfaat Rawat Jalan

Catatan:

- Rider Rawat Jalan hanya dapat diambil dengan metode pembayaran tahunan.

- Rawat Jalan dikenakan co-pay (risiko sendiri) 20%.

Premi MIUHC dibedakan berdasarkan usia, jenis kelamin, dan plan yang diambil. Berikut contoh-contoh premi sebagai gambaran:

Catatan:

- Premi berlaku sejak tanggal 20 September 2025.

- Premi hanya berlaku untuk manfaat Rawat inap. Untuk manfaat Rawat jalan silakan meminta ilustrasi.

- Diskon 10% jika tidak ada klaim dalam setahun, dan 15% jika tidak ada klaim dalam dua tahun atau lebih. Diskon memotong premi perpanjangan.

| Nama Produk | MiUltimate Health Care (MiUHC) |

| Jenis produk | Asuransi kesehatan stand alone (tradisional) |

| Mata uang | Rupiah |

| Masa perlindungan | Sd tertanggung berusia 110 tahun |

| Garansi perpanjangan | Polis dapat diperpanjang setiap tahun tanpa seleksi ulang. |

| Manfaat dasar | Rawat inap |

| Manfaat tambahan (rider) |

|

| Usia masuk |

|

| Masa perlindungan |

|

| Frekuensi pembayaran premi |

|

| Cara pembayaran premi |

Selengkapnya mengenai cara pembayaran premi bisa dibaca di SINI. |

| Masa tenggang (grace period) | 45 hari dari tanggal jatuh tempo |

| Polis keluarga |

|

| Perubahan premi |

|

| Ketentuan no-claim bonus | Tambahan limit tahunan 10% dari limit tahun awal, dengan ketentuan sbb:

|

| Ketentuan lain |

|

Ketentuan tes medis produk MIUHC dapat dilihat pada tabel berikut:

Keterangan Tipe Tes Medis:

- NM => Non Medical (tidak dikenakan tes medis)

- Tipe E => Pemeriksaan Fisik, Urine, EKG, Analisa Darah II

- Tipe F => Pemeriksaan Fisik, Urine, Treadmill Test, Analisa Darah II

Detail Analisa Darah II : Rutin (Hemoglobin, Eritrosit, Leukosit, Hitung Jenis, Laju Endap Darah), Ureum, Kreatinin, SGPT, SGOT, GGT, Bilirubin Total, Bilirubin Direk, Kolesterol Total, Kolesterol HDL, Gula Darah Puasa, HBsAg, HbA1C, PSA Test khusus nasabah Pria.

Masa Tunggu (Waiting Period, Periode Eliminasi)

- Kecelakaan: tanpa masa tunggu

- Masa tunggu penyakit secara umum: 30 hari dari tanggal polis disetujui

- Masa tunggu penyakit khusus: 12 bulan

- Masa tunggu penyakit HIV/AIDS: 12 bulan

- Masa tunggu penyakit katarak: 2 tahun

- Penyakit yang sudah ada (preexisting): tidak ditanggung selamanya.

- Khusus kanker: termasuk penyakit khusus dengan masa tunggu 12 bulan, namun jika terdiagnosa dalam 90 hari maka tidak ditanggung selamanya.

Daftar Penyakit Khusus

- Semua jenis hernia

- Semua jenis tumor/benjolan/kista/kanker

- Tuberkulosis

- Endometriosis

- Hemoroid

- Penyakit amandel atau kelenjar gondok

- Kondisi abnormal rongga hidung, septum hidung atau kerang hidung (konka), termasuk sinus

- Penyakit kelenjar tiroid

- Histerektomi (dengan atau tanpa salpingo ooforektomi)

- Penyakit jantung dan pembuluh darah (kardiovaskular), termasuk segala jenis stroke

- Wasir dan fistula di anus

- Batu dalam sistem saluran empedu

- Batu ginjal, saluran kemih, atau kandung kemih

- Ulkus lambung atau duodenum

- Semua jenis gangguan sistem reproduksi, termasuk fibroid/miom di rahim

- Invertebralatal disc prolaps

- Diabetes

- Hipertensi

Catatan Penyakit Khusus:

- Penyakit khusus tidak ditanggung di tahun pertama

- Penyakit khusus ditanggung di tahun kedua dengan cara klaim reimbursement

- Cara klaim secara cashless untuk penyakit khusus baru berlaku di tahun ketiga

Pengecualian

Pertanggungan menjadi tidak berlaku apabila Tertanggung dan/atau Tanggungan dirawat sebagai akibat atau berhubungan dengan:

- Keadaan Yang Telah Ada Sebelumnya (Pre-Existing Condition).

- Biaya perawatan medis yang terjadi dalam periode eliminasi, kecuali karena Kecelakaan.

- Semua Perawatan dan/atau pembedahan untuk penyakit khusus yang terjadi dalam 12 (dua belas) bulan setelah Tanggal Penerbitan Polis atau tanggal Addendum atau tanggal pemulihan Polis, mana yang paling akhir.

- Rawat Inap yang disebabkan HIV/AIDS dalam waktu 12 (dua belas) bulan terhitung sejak Tanggal Penerbitan Polis atau tanggal Addendum yang mengakibatkan dilakukannya seleksi risiko atau tanggal mulai berlakunya pemulihan Polis, mana saja yang terjadi terakhir.

- Tertanggung dan/atau Tanggungan telah didiagnosis Kanker oleh Dokter di mana terdapat tanda dan gejala yang telah didiagnosis dan/atau sedang dalam perawatan dalam waktu 90 (sembilan puluh) hari kalender dari Tanggal Penerbitan Polis atau tanggal mulai berlakunya pemulihan Polis, mana saja yang terjadi terakhir

Pengecualian selengkapnya dapat dibaca dalam Riplay Personal (proposal ilustrasi) dan di polis.

Klaim dapat dilakukan secara cashless dan reimbursement.

- Fasilitas cashless tersedia di RS Pilihan Manulife (Manulife Preferred Hospital) bekerja sama dengan Halodoc, di dalam dan luar negeri sesuai plan yang diambil.

- Reimbursement berlaku di luar jaringan Halodoc dan untuk manfaat-manfaat yang bersifat rawat jalan.

- Ekses klaim (jika ada) dan risiko sendiri (deductible, untuk plan Smart), akan ditagihkan di tempat sebelum keluar dari RS.

- Daftar RS Pilihan Manulife bisa dilihat di web manulife.co.id. Klik untuk Preferred Hospital Dalam Negeri dan Preferred Hospital Luar Negeri.

Perlu Diperhatikan

Klaim di luar RS Pilihan Manulife akan dikenakan co-pay (risiko sendiri) sebesar 20% dengan maksimal 50 juta per perawatan (untuk Plan Jade Indonesia, Jade, Jade Smart, Topaz Indonesia, Topaz, dan Topaz Smart) atau maksimal 100 juta per perawatan (Plan Emerald, Emerald Smart, Ruby, Ruby Smart, Diamond, dan Diamond Smart).

Cara Klaim Cashless

- Untuk klaim cashless di RS dalam negeri, peserta cukup menunjukkan kartu kepesertaan yang terdapat pada aplikasi Halodoc. Selanjutnya pihak administrasi RS akan memverifikasi kepesertaan dan manfaat yang dimiliki peserta, serta mengajukan permintaan penjaminan ke Manulife-Halodoc.

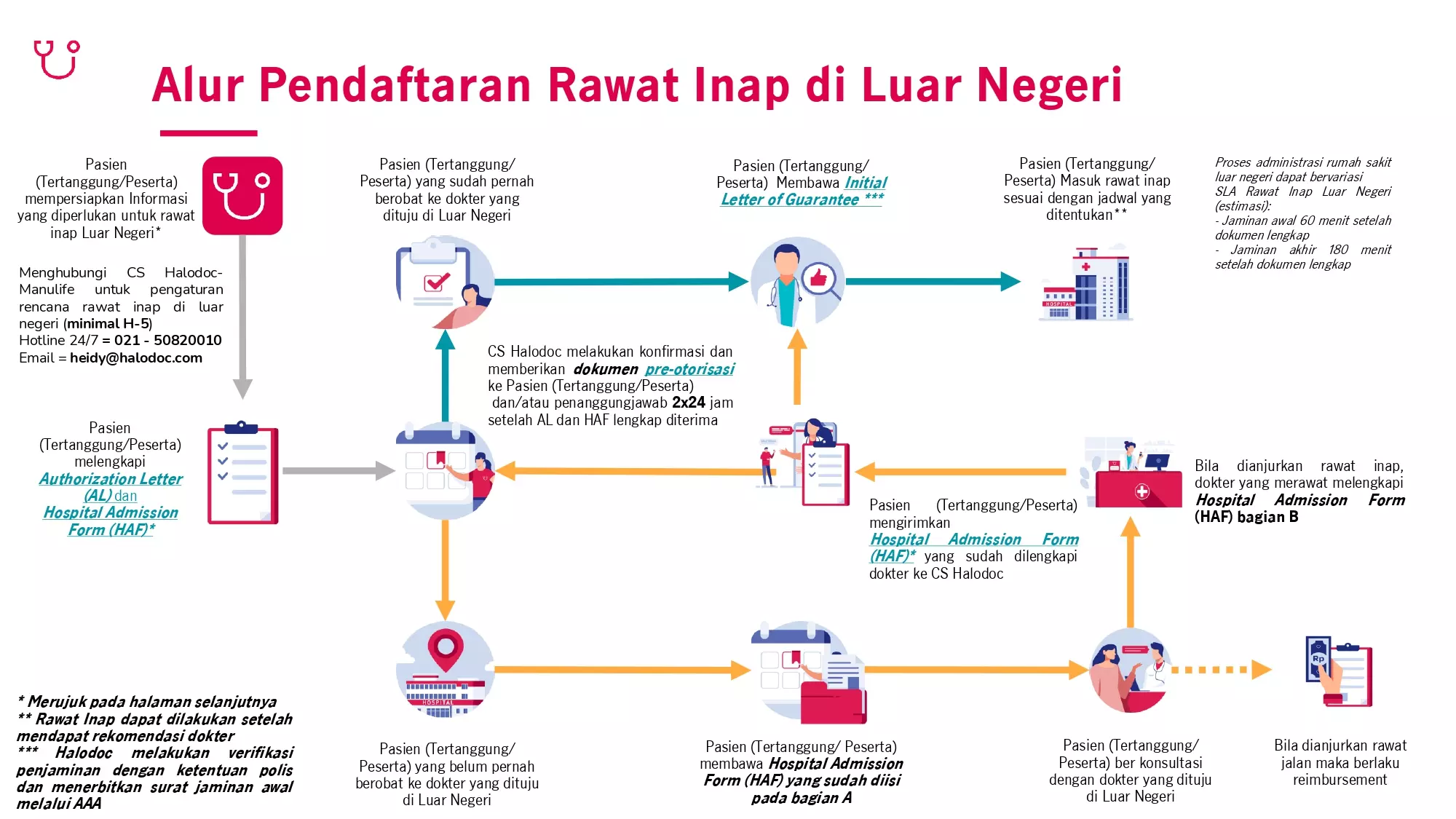

- Untuk klaim cashless di RS luar negeri, permintaan penjaminan dilakukan minimal 5 hari sebelum tanggal perawatan. Peserta menghubungi CS Halodoc-Manulife melalui telp 021-50820010, atau email heidy@halodoc.com, atau WA 082368285000. Alur lengkapnya sbb:

- Form untuk meminta penjaminan cashless di luar negeri dapat diunduh di web Manulife.co.id.

- Dalam keadaan darurat di luar negeri, peserta dapat langsung datang ke RS dan meminta penjaminan melalui RS. Alurnya sbb:

Cara Klaim Reimbursement

Untuk klaim secara reimbursement, baik rawat inap maupun rawat jalan, dokumen yang diperlukan sbb:

- Formulir Klaim Manfaat – Asuransi Individu. Centang di kolom Manfaat Perawatan Rumah Sakit/Hospital Benefit.

- Surat Keterangan Dokter (terdapat sebagai bagian dari Formulir di atas), atau dapat menggunakan Resume Medis yang dikeluarkan RS.

- Hasil pemeriksaan diagnostik (cek lab)

- Rincian biaya

- Kuitansi asli dengan cap RS (mintalah jika tidak diberikan secara terpisah)

- Salinan resep

- Fotokopi KTP tertanggung/pemegang polis

Semua dokumen dikirim ke:

Departemen Klaim Manulife Indonesia

Sampoerna Strategic Square, South Tower Lt. 3

Jl. Jenderal Sudirman Kav. 45-46. Jakarta 12930.

Telp 021-2555 7777

- Dokumen dapat diantar langsung ke kantor pusat Manulife Indonesia atau ke kantor Manulife Indonesia terdekat.

- Laporan awal klaim dapat diajukan melalui portal Manulife ID.

- Klaim diajukan paling lambat 30 hari kalender setelah tanggal terakhir perawatan.

- Seluruh proses membutuhkan waktu 14 hari kerja sejak dokumen diterima lengkap oleh Manulife.

Mengisi Surat Permintaan Asuransi Kesehatan (SPAK) dengan melampirkan:

- Fotokopi KTP tertanggung dan pemegang polis

- Fotokopi Akta Lahir (jika ada tertanggung anak)

- Fotokopi Kartu Keluarga (jika menyertakan anggota keluarga) atau Buku Nikah (jika suami-istri)

- Salinan resume medis (jika pernah dirawat) atau hasil medical check up (jika ada)

- Bukti transfer premi (premi ditransfer di awal), atau fotokopi kartu kredit berikut surat kuasa autodebet kartu kredit

- Riplay personal (proposal ilustrasi) yang ditandatangani.

- Dokumen pendukung lain (jika diperlukan)

Pendaftaran polis bisa dilakukan dengan bertemu langsung atau melalui video conference (via Zoom/Meet).

Silakan mengisi form berikut:

Baca juga:

Untuk konsultasi tentang asuransi Manulife, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Email: asep_sopyan@manulife.co.id | Youtube: Asep Sopyan

Atau

Cari Agen Manulife di Kota Anda

Produk ini telah dibahas di kanal youtube Asep Sopyan:

Minta infonya Pak, utk preexisting apakah termasuk penyakit yg sudah sembuh/diobati?

Bisa dibantu diperjelas Pak t&c utk preexisting itu yg seperti apa saja 🙏

Trm kasih

Pengertian preexisting condition seperti tertulis dalam polis adalah sbb:

Segala jenis Penyakit, kondisi, Cedera, atau Ketidakmampuan:

– yang sudah ada atau telah ada; atau

– di mana penyebabnya ada atau telah ada; atau

– di mana Tertanggung dan/atau Tanggungan telah mengetahui, telah ada tanda-tanda atau gejala-gejala atau penyakit; atau

– yang ditunjukkan dengan adanya hasil tes laboratorium atau investigasi lain yang menunjukkan adanya kemungkinan kondisi atau penyakit tertentu,

sebelum Tanggal Penerbitan Polis atau tanggal Addendum atau tanggal mulai berlakunya pemulihan Polis, mana yang paling akhir.

Jika sudah sembuh, riwayat penyakit tetap harus dilaporkan saat pengajuan asuransi. Hasilnya bisa masuk preexisting ataupun tidak, tergantung keputusan underwriting.

Demikian.