Putusan MK ttg Pasal 251 KUHD

Pada awal Januari 2025, MK (Mahkamah Konstitusi) menyatakan Pasal 251 KUHD sebagai inkonstitusional bersyarat.

Pasal 251 KUHD (Kitab Undang-undang Hukum Dagang) berbunyi:

“Semua pemberitahuan yang keliru atau tidak benar, atau semua penyembunyian keadaan yang diketahui oleh tertanggung, meskipun dilakukannya dengan itikad baik, yang sifatnya sedemikian, sehingga perjanjian itu tidak akan diadakan, atau tidak diadakan dengan syarat-syarat yang sama, bila penanggung mengetahui keadaan yang sesungguhnya dari semua hal itu, membuat pertanggungan itu batal.”

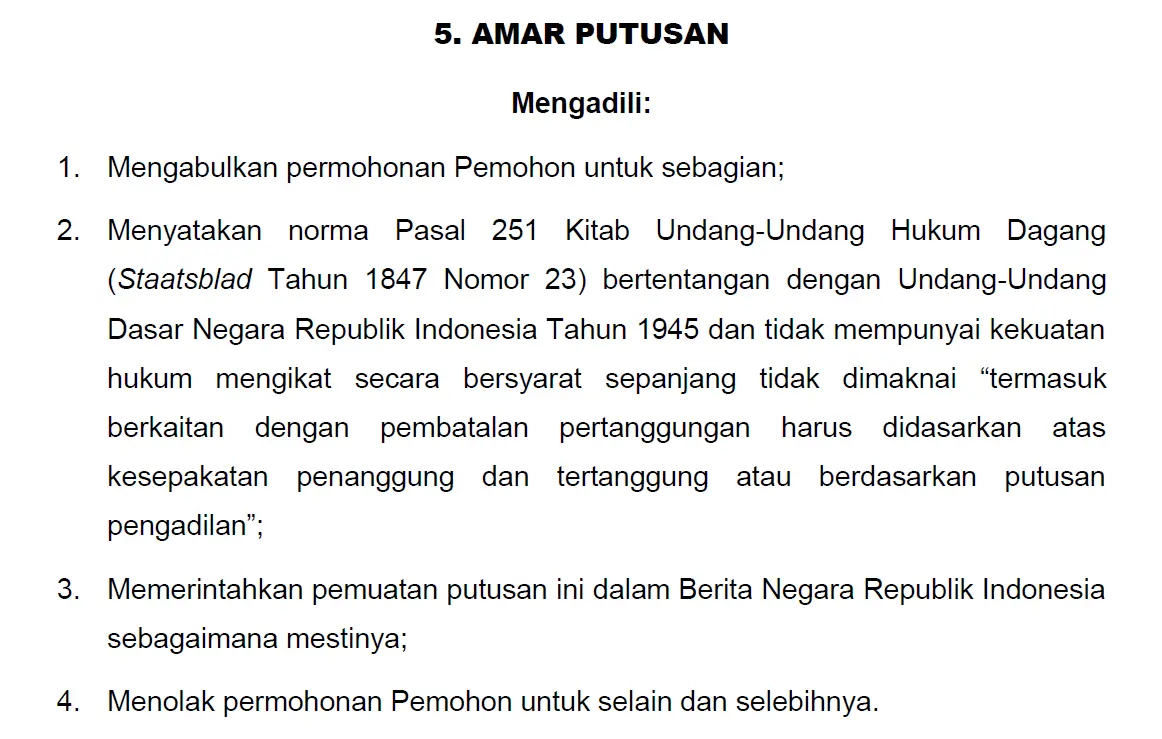

Sedangkan Putusan MK no 83/PUU-XXII/2024 menyatakan,

“Pasal 251 KUHD tsb dinyatakan inkonstitusional bersyarat sepanjang tidak dimaknai ‘termasuk berkaitan dengan pembatalan pertanggungan harus didasarkan atas kesepakatan penanggung dan tertanggung atau berdasarkan putusan pengadilan’.”

Redaksi amar putusan MK dapat dilihat pada tangkapan layar berikut:

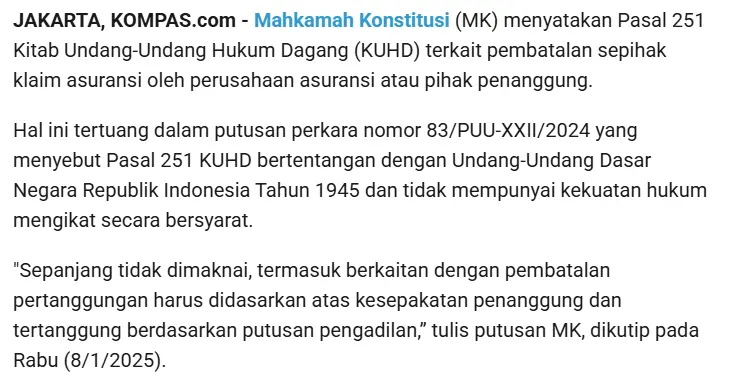

Berita di Media terkait Putusan MK

Banyak media (seperti Kompas dan Kontan) memberitakan bahwa dengan adanya putusan MK ini, perusahaan asuransi tidak dapat menolak atau membatalkan klaim secara sepihak. Sejumlah pengamat juga mengaitkan putusan ini dengan klaim asuransi. Dan pada gilirannya banyak warganet dan masyarakat yang juga beranggapan bahwa putusan tsb memang berisi tidak bolehnya perusahaan asuransi menolak klaim meskipun nasabah menyembunyikan kondisi yang seharusnya diungkapkan.

Makna Yang Benar ttg Putusan MK

Bagaimana yang sebenarnya?

Sejauh yang dapat dibaca pada amar putusan, putusan MK tsb hanya terkait dengan pembatalan pertanggungan, tidak ada kaitan sama sekali dengan klaim asuransi. Terkait pembatalan pertanggungan, meskipun diketahui bahwa tertanggung tidak jujur saat mendaftar asuransi, polis tsb tidak bisa dibatalkan secara sepihak oleh perusahaan asuransi. Pembatalan pertanggungan harus atas persetujuan kedua pihak (perusahaan asuransi dan tertanggung). Jika salah pihak, dalam hal ini tertanggung atau nasabah, tidak setuju polisnya dibatalkan, perusahaan asuransi harus mengajukan pembatalan ke pengadilan.

Jadi berita atau pernyataan yang mengaitkan putusan MK tsb dengan klaim asuransi adalah penafsiran yang berlebihan dan sudah keluar dari teks yang tertera.

Klaim asuransi tetap menjadi kewenangan pihak perusahaan asuransi untuk menyetujui atau menolak klaim berdasarkan ketentuan polis dan data-data yang ada. Jika nasabah keberatan saat klaimnya ditolak, ia dapat mengajukan komplain melalui jalur-jalur yang disediakan. Pertama komplain ke internal perusahaan asuransi. Jika respon perusahaan asuransi tidak memuaskan, nasabah bisa mengadu ke LAPS SJK (Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan). Dan jika masih tidak puas, bisa melaporkan perusahaan asuransi ke polisi atau pengadilan.

Dan sebenarnya dampak dari putusan MK ini tidak berpengaruh signifikan ke perusahaan asuransi, paling hanya harus merevisi beberapa ketentuan terkait pembatalan polis. Tapi di sisi lain hal ini malah bisa merugikan nasabah sendiri. Kenapa?

Perusahaan asuransi memang tidak bisa lagi membatalkan polis secara sepihak jika nasabah diketahui tidak jujur saat mengajukan asuransi, tapi tetap dapat menolak klaim jika klaim nasabah tidak sesuai ketentuan polis.

Jika polis masih aktif, tentunya nasabah masih harus bayar premi. Jika tidak mau bayar premi, polis otomatis akan berakhir (lapse). Atau pada polis yang mengandung nilai tunai, perusahaan asuransi tidak berkewajiban mengembalikan nilai tunainya, dan jika nasabah tidak melanjutkan bayar premi, nilai tunainya akan tergerus biaya-biaya polis dan akhirnya akan lapse pula. Jadi apa gunanya polis asuransi jika kemungkinan besar tidak bisa diklaim?

Demikian. []

SANGGAHAN: Artikel ini merupakan pendapat pribadi penulis.

Untuk konsultasi tentang asuransi, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Email: asep_sopyan@manulife.co.id | Youtube: Asep Sopyan

Atau

Cari Agen Manulife di Kota Anda