Sekilas Pap dan Flexi Amanah

ProActive Plus (PAP) dan Manulife Perlindungan Syariah (MPS) Flexi Amanah merupakan dua produk term life atau asuransi jiwa berjangka dari Manulife. Inilah jenis asuransi jiwa dengan premi yang paling efisien dan paling disarankan perencana keuangan.

PAP dan Flexi Amanah sama-sama tanpa nilai tunai alias preminya hangus. Keduanya juga tersedia dalam mata uang Rupiah maupun US Dollar. Minimum preminya pun sama, yaitu 4 juta per tahun atau 380 ribu per bulan (mata uang IDR), atau 400 per tahun/36 per bulan (mata uang USD).

PAP dan Flexi Amanah cocok untuk anda yang membutuhkan perlindungan jiwa dalam jangka waktu yang pendek atau tidak terlalu panjang (1 sd 20 tahun), terutama untuk proteksi utang atau perlindungan finansial di masa produktif saat anak-anak belum mandiri.

Perbedaan PAP dengan Flexi Amanah

Apa saja perbedaan keduanya?

- PAP merupakan asuransi jiwa konvensional, sedangkan Flexi Amanah merupakan asuransi jiwa syariah. Asuransi jiwa konvensional menggunakan prinsip jual-beli perlindungan di antara perusahaan asuransi dengan nasabah. Sedangkan asuransi jiwa syariah menggunakan prinsip tolong-menolong di antara sesama peserta, dengan perusahaan asuransi sebagai pengelola.

- PAP menyediakan masa pertanggungan 5 sd 20 tahun (16 pilihan), sedangkan Flexi Amanah menyediakan tiga pilihan: 1, 5, atau 10 tahun. Untuk masa pembayaran sama dengan masa pertanggungan yang dipilih.

- PAP dan Flexi Amanah sama-sama bergaransi perpanjangan ketika kontrak berakhir, namun masa perpanjangan PAP hanya sampai usia 70 tahun sedangkan Flexi Amanah bisa sampai usia 110 tahun.

- Untuk mata uang USD, rate PAP sedikit lebih tinggi dibanding dibanding Flexi Amanah.

- Pada PAP, jika merokok preminya akan otomatis lebih tinggi 33%, sedangkan pada Flexi Amanah tidak otomatis lebih tinggi (akan dilihat dulu kuantitas merokoknya).

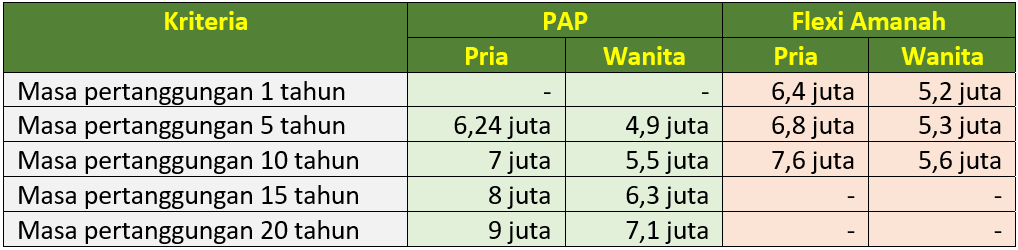

Contoh Premi PAP dan Flexi Amanah

Berikut contoh premi PAP dan Flexi Amanah untuk pria dan wanita usia 30 tahun, tidak merokok, dengan UP 3 miliar (IDR).

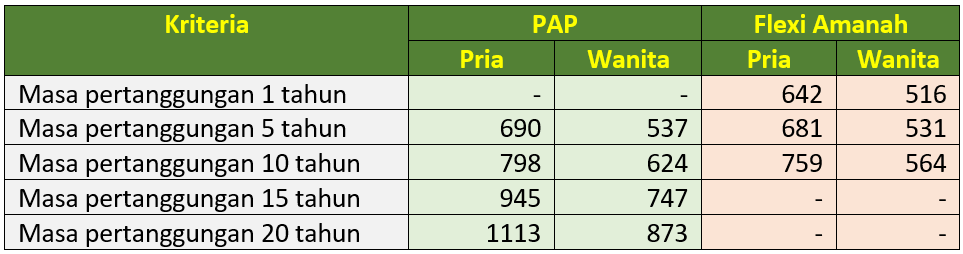

Dan tabel berikut mencontohkan premi PAP dan Flexi Amanah untuk pria dan wanita usia 30 tahun, tidak merokok, dengan UP 300 ribu USD.

Sengaja contoh UP-nya 3 miliar Rupiah dan USD 300 ribu, karena kalau hanya 1-2 M atau 100-200rb, minimum preminya tidak tercapai, saking murahnya produk ini.

Mana Yang Disarankan?

- Secara umum premi PAP lebih murah sekitar 5% untuk mata uang Rupiah. Jadi PAP IDR lebih disarankan.

- Namun untuk mata uang USD, premi PAP lebih tinggi dibanding Flexi Amanah. Jadi Flexi Amanah USD lebih disarankan.

- Jika asuransi jiwa yang anda ambil harus syariah, tentunya Flexi Amanah adalah pilihan yang tepat.

- Jika anda membutuhkan masa pertanggungan di atas 10 tahun, pilihannya PAP. Atau jika butuh masa pertanggungan lebih panjang lagi, ada MDLA Plan A yang menyediakan masa pertanggungan 20 dan 30 tahun, atau MDLA Plan C yang memberikan masa pertanggungan hingga seumur hidup.

- Jika anda merokok, Flexi Amanah akan jauh lebih hemat sekitar 25%.

Demikian. []

- Lebih lengkap tentang PAP bisa dibaca di SINI.

- Lebih lengkap tentang Flexi Amanah bisa dibaca di SINI.

Untuk konsultasi tentang asuransi jiwa Manulife, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Email: asep_sopyan@manulife.co.id | Youtube: Asep Sopyan

Atau