Deposito adalah satu instrumen tabungan yang aman dan memberikan keuntungan yang dijamin berupa bunga. Biasanya deposito menjadi tempat favorit bagi orang-orang yang sekadar menyimpan uang tanpa tujuan spesifik. Yang penting ada keuntungan yang lebih besar dari tabungan biasa, dan jika diperlukan sewaktu-waktu bisa ditarik tanpa menimbulkan kerugian.

MDWA Combo juga merupakan instrumen tabungan yang aman dan memberikan keuntungan yang dijamin berupa manfaat tunai. Manfaat tunainya diberikan setiap tahun dan juga di akhir kontrak. MDWA Combo bisa menjadi alternatif bagi anda yang punya tujuan jangka panjang dalam menyimpan uang, tidak ingin uangnya bisa ditarik kapan saja, sehingga sangat aman dari penarikan oleh diri sendiri.

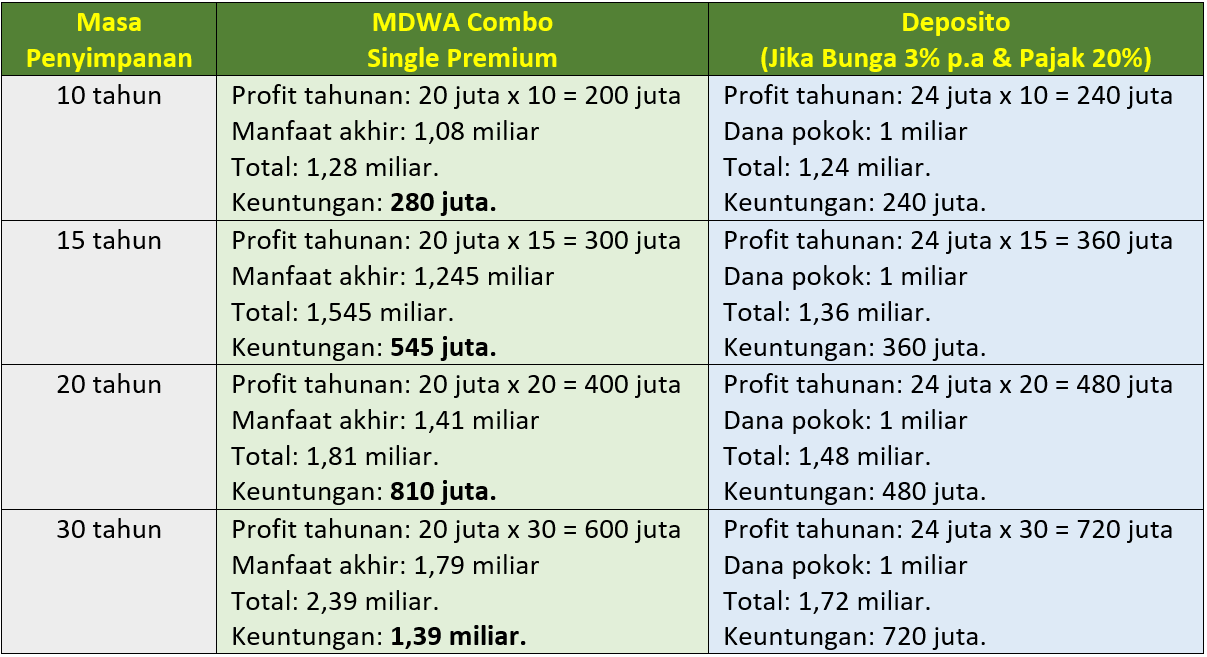

Mana yang lebih besar hasilnya antara deposito dengan MDWA Combo?

Di sini saya akan membandingkan hasil keuntungan dari deposito dengan MDWA Combo single premium. Jadi sama-sama menaruh dana besar di awal, lalu bunga atau keuntungannya ditarik setiap tahun.

Tabel Perbandingan

Misal dana yang disimpan sebesar Rp 1 miliar. Untuk deposito memakai asumsi bunga tetap 3% per tahun potong pajak 20% (bersih 2,4%). Untuk masa penyimpanan dana mengikuti masa pertanggungan di MDWA Combo (10, 15, 20, dan 30 tahun).

Seperti terlihat pada tabel, deposito sedikit unggul di keuntungan tiap tahun, tapi MDWA Combo unggul jauh di manfaat akhir kontrak.

Selain itu, MDWA Combo juga ada manfaat proteksinya berupa tambahan nilai tunai tahunan jika meninggal dunia karena kecelakaan atau cacat tetap total. Lebih lengkap tentang produk MDWA (Manulife Dynamic Wealth Assurance) bisa dibaca di SINI.

Bunga Deposito Saat Ini

Faktanya, bunga deposito yang ada di bank-bank besar saat ini kurang dari 3% per tahun. Berikut bunga deposito di salah satu bank besar di Indonesia.

Seperti terlihat pada tabel, untuk simpanan sampai Rp 2 miliar dengan tenor 1 bulan, 3 bulan, dan 6 bulan, bunganya adalah 2,75% p.a. Dan untuk tenor 12 bulan, bunganya lebih rendah yaitu 2,5%. Bunga ini masih harus dipotong pajak 20%, jadi bersihnya adalah 2,2% dan 2%.

Kesimpulan

- Bagi anda yang belum punya tujuan khusus dalam jangka panjang, deposito layak jadi pilihan.

- Bagi anda yang punya tujuan khusus dalam jangka panjang, seperti untuk pendidikan anak atau dana pensiun, yang mana uangnya tidak boleh ditarik sebelum waktunya, MDWA Combo lebih disarankan.

- Bagi anda yang punya dana berlebih, tentunya diversifikasi adalah lebih baik. Sebagian dana tetap disimpan di deposito sebagai simpanan jangka pendek, sebagian lagi disimpan di MDWA Combo untuk memastikan di masa yang lebih panjang tetap ada jaminan dana.

- Sebagai produk asuransi, MDWA ada manfaat proteksinya dan juga mudah diwariskan jika pemilik dana meninggal dunia, karena nama penerima manfaat tertera dalam buku polis.

Demikian. []

Untuk konsultasi tentang asuransi Manulife, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Email: asep_sopyan@manulife.co.id | Youtube: Asep Sopyan

Atau