Bulan Agustus 2025 lalu saya dihubungi oleh nasabah lama saya di perusahaan asuransi sebelumnya. Dia menjadi nasabah di tahun 2012, jadi sudah 13 tahun usia polisnya. Dia hendak membayar premi melalui transfer seperti biasa, tapi kali ini tidak bisa.

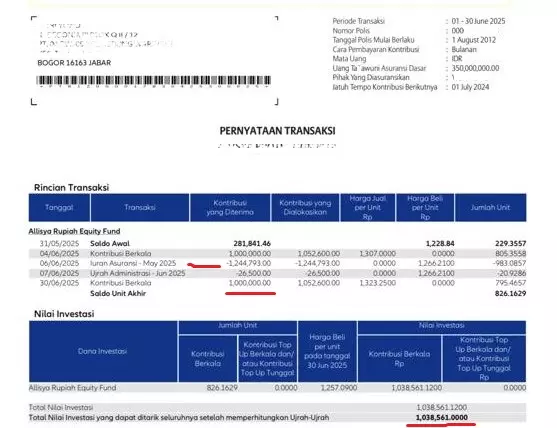

Setelah dicek di portal nasabah, ternyata polisnya sudah lapse dengan saldo investasi 1,038 juta.

Premi selalu dibayar secara rutin, walaupun memang pernah terlewat bayar selama sekitar satu tahun saat pandemi covid. Tapi itu hanya satu faktor yang membuat polisnya cepat lapse. Ada faktor lain yang lebih berperan, yaitu biaya atau iuran asuransinya ternyata sudah lebih tinggi dari premi bulanan. Preminya 1 juta per bulan, tapi iuran asuransinya per bulan Juni 2025 Rp 1,244 juta per bulan + admin 26500.

Kok bisa biaya asuransinya baru 13 tahun tapi sudah lebih tinggi dari premi?

Kebetulan nasabah ini memang di awal masuk dikenakan loading atau tambahan biaya asuransi karena faktor kesehatan.

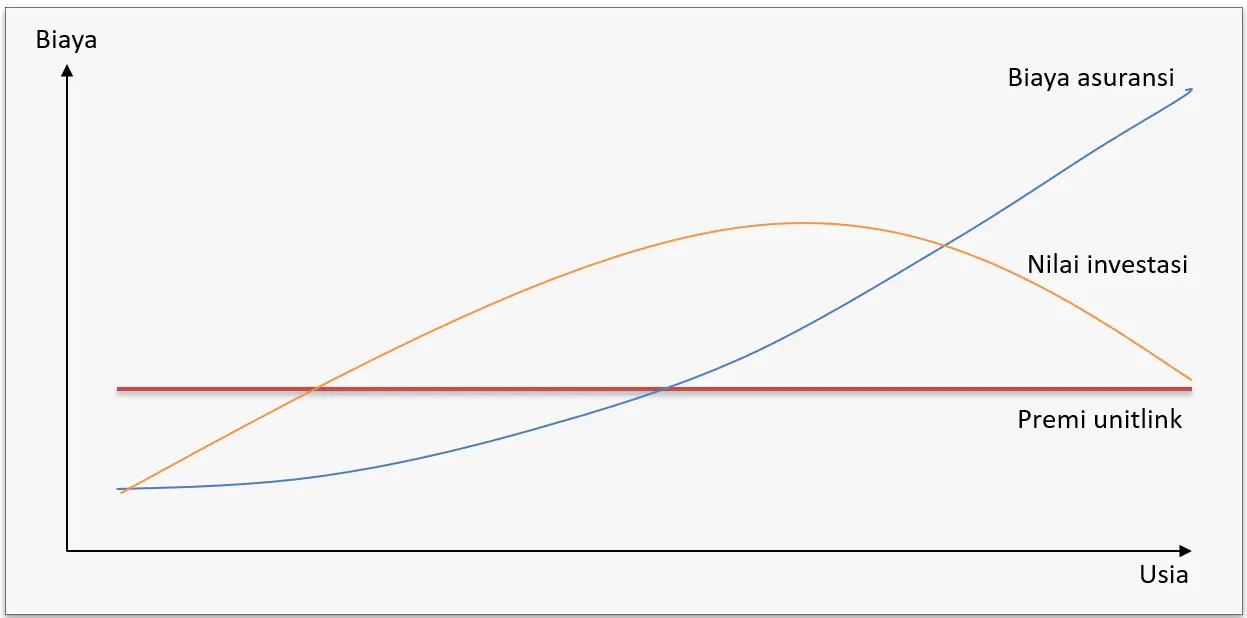

Normalnya untuk ilustrasi yang saya buat waktu itu, jika proteksinya dimaksimalkan, biaya asuransinya baru menyamai premi di sekitar usia polis 13-15 tahun.

Perlu diketahui bahwa biaya asuransi (cost of insurance, atau iuran asuransi untuk asuransi syariah) dalam polis unitlink selalu naik setiap tahun seiring bertambahnya usia. Biaya ini lama-lama akan menyamai dan melebihi premi awal. Gambarannya seperti grafik di bawah ini.

Biaya asuransi dipotong setiap bulan dari nilai investasi. Jika biaya asuransi sudah lebih tinggi dari premi dan nilai investasi sudah tidak mencukupi, nasabah diharuskan untuk menambahkan top up (selain tetap membayar premi secara rutin) agar manfaat asuransinya tetap aktif.

Jadi polis tetap bisa lapse di masa depan meskipun pembayaran premi selalu tepat waktu dan tidak ada bolongnya.

2 Hal Yang Harus Dilakukan

Jadi apa yang harus dilakukan jika usia polis unitlink sudah di atas 10 tahun?

- Cek biaya asuransi per bulan apakah masih di bawah premi atau sudah di atas premi.

- Cek nilai investasi dan perkembangannya dalam beberapa bulan terakhir.

Jika biaya asuransi per bulan masih di bawah premi, atau jika perkembangan nilai investasi masih menunjukkan kenaikan, anda tidak perlu top up.

Tapi jika biaya asuransi sudah di atas premi dan perkembangan nilai investasi sudah menunjukkan penurunan, anda harus siap-siap menambahkan top up. Kapan harus top up? Secepatnya lebih baik, sebelum nilai investasi benar-benar tidak mencukupi atau habis.

Anda bisa memperkirakan berapa lama polis bertahan tanpa top up dengan menghitung biaya asuransi yang dikenakan tiap bulan dan nilai investasi yang tersisa.

Berapa besar top upnya? Secara aturan, top up di polis unitlink minimal 1 juta. Tapi jika kekurangan biaya asuransinya sudah lebih tinggi dari 1 juta, tentunya top upnya harus disesuaikan.

Intinya: premi + top up harus cukup untuk membayar biaya asuransi yang dikenakan pada bulan tsb.

Karena biaya asuransi masih akan terus naik setiap tahun (dimulai pada ulang tahun polis), maka top up di masa depan akan butuh dinaikkan pula.

Begitulah polis unitlink. Bayar preminya seumur hidup dan kelak harus ditambah top up dengan nilai yang terus bertambah. []

Catatan:

- Pada dekade 2005 sd 2020, produk unitlink memang mendominasi pasaran. Banyak perusahaan asuransi menjadikan unitlink sebagai produk unggulan, bahkan tidak menyediakan produk tradisional.

- Melewati 2020-an, pamor unitlink redup dan asuransi tradisional bangkit kembali.

- Produk asuransi jiwa tradisional menyediakan masa pembayaran yang pasti dan masa perlindungan yang jelas.

- Namun untuk produk asuransi kesehatan, baik tradisional maupun unitlink sama-sama harus bayar seumur hidup. Premi atau biaya asuransinya (untuk jenis unitlink) naik setiap tahun, dan selain itu sesekali akan mengalami perubahan harga (repricing) disebabkan inflasi medis dan rasio klaim.

- Jika anda punya polis asuransi jiwa unitlink yang telah mengalami penurunan nilai investasi meskipun selalu bayar premi secara rutin, dan ingin produk asuransi yang masa bayarnya pasti, anda perlu melirik asuransi jiwa tradisional. Anda bisa meninjau beberapa penawaran berikut ini:

- Asuransi Jiwa Seumur Hidup Mulai UP 300 Juta sd 10 Miliar

- Premi 500 Ribu Per Bulan Dapat UP 1M dan Preminya Balik, Mau?

Untuk konsultasi tentang asuransi Manulife, silakan menghubungi saya:

Asep Sopyan (Agen Manulife)

HP/WA: 082-111-650-732 | Youtube: Asep Sopyan

Atau